东南亚多币种消费

你在东南亚多币种消费时可以选择电子钱包、银行卡、现金和先买后付等方式。主要币种包括新加坡元、泰铢、马来西亚令吉等。下表显示该地区市场规模达3300亿美元,用户数量达到4.6亿。

指标 | 数值 |

|---|---|

市场规模 | 3300亿美元 |

用户数量 | 4.6亿 |

你需要关注不同支付方式的适用场景和费用,合理选择以提升消费体验。

核心要点

选择合适的支付方式可以提升消费体验。电子钱包和账户转账是东南亚的主流选择,适合大多数日常消费场景。

关注汇率和手续费可以降低消费成本。使用跨境支付平台如UUPAY,通常能享受更低的手续费和更优的汇率。

选择合规、安全的平台进行多币种消费,能有效保障资金安全。UUPAY等平台提供24/7客服支持,帮助用户应对风险。

东南亚多币种消费主流方式

东南亚多币种消费方式高度分散。你在实际消费时会发现,电子钱包和账户转账成为主流选择,银行卡和信用卡使用率相对较低。现金和货到付款依然在部分场景中占有一席之地。近年来,先买后付(BNPL)服务也在东南亚快速兴起,为消费者带来更多灵活选择。

电子钱包与账户转账

你在东南亚多币种消费时,最常用的方式就是电子钱包和账户转账。电子钱包不仅支持本地币种,还能满足跨境支付需求。数据显示,东南亚电子钱包用户数量持续增长,市场份额逐年扩大。下表列出了各国主流电子钱包及其支持的币种:

电子钱包品牌 | 支持的币种 |

|---|---|

DANA | 印尼盾 |

ShopeePay | 印尼盾 |

Gopay | 印尼盾 |

OVO | 印尼盾 |

GCash | 菲律宾比索 |

PayMaya | 菲律宾比索 |

TrueMoney | 泰铢 |

LinePay | 泰铢 |

MoMo | 越南盾 |

ZaloPay | 越南盾 |

ViettelPay | 越南盾 |

你可以根据所在国家和消费场景选择合适的电子钱包。许多电子钱包还支持二维码支付和账户间转账,极大提升了支付效率。UUPAY等多币种支付平台也为你提供便捷的账户管理和多币种结算服务,帮助你轻松应对不同币种的消费需求。

小贴士:选择电子钱包时,你要关注其支持币种、充值方式和手续费。部分平台如UUPAY还提供虚拟卡服务,开卡门槛低,充值手续费全免,适合频繁跨境消费的用户。

银行卡与信用卡

你在东南亚使用银行卡和信用卡进行多币种消费时,需注意不同卡种支持的币种范围。以下表格展示了常见银行卡和信用卡的币种支持情况:

卡片类型 | 支持的币种 |

|---|---|

银联和MyDebit | 马币和人民币 |

万事达 | 马币 |

虽然银行卡和信用卡在全球范围内普及,但在东南亚多币种消费场景下,部分国家的信用卡渗透率较低。你在使用时要关注汇率转换和可能产生的手续费。UUPAY等多币种支付平台可为你提供更灵活的虚拟卡选择,满足不同币种的消费需求。

现金与货到付款

在东南亚,现金和货到付款依然是许多消费者的首选。你在日常购物、餐饮和部分电商平台上,仍然可以选择现金支付。数据显示,马来西亚有63%的消费者偏好电子支付,但仍有70%的人习惯使用现金。亚太地区整体电子支付偏好比例为53%,说明现金在部分场景下依然不可或缺。

地区 | 偏好电子支付的比例 | 偏好现金的比例 |

|---|---|---|

马来西亚 | 63% | 70% |

北美 | 25% | N/A |

欧洲 | 24% | N/A |

亚太地区 | 53% | N/A |

你在选择支付方式时,可以根据商户支持情况和个人习惯灵活切换。对于跨境消费和大额交易,电子支付更为便捷和安全。

先买后付(BNPL)

先买后付(BNPL)服务在东南亚多币种消费中增长迅速。你可以通过BNPL平台先享受商品或服务,再分期付款,减轻短期经济压力。BNPL服务在马来西亚等地尤为流行,主要面向B40群体,帮助他们在经济压力下实现消费升级。市场上已有多个BNPL平台,用户数量持续增长。

先买后付服务市场正在兴起,尤其是在马来西亚。

多个平台为消费者提供BNPL服务,吸引大量用户。

BNPL主要服务于B40群体,帮助他们灵活消费。

你在印尼、泰国和越南等国家使用BNPL服务时,渗透率已达到55%,用户增长趋势显著。BNPL为东南亚多币种消费带来更多选择和便利。

国家 | 渗透率增长 | 用户增长趋势 |

|---|---|---|

印度尼西亚 | 55% | 显著增长 |

泰国 | 55% | 显著增长 |

越南 | 55% | 显著增长 |

温馨提示:你在选择BNPL服务时,要关注平台的合规性和费用结构。UUPAY等合规平台拥有美国MSB牌照、PCIDSS一级认证和24/7全球客服,为你的多币种消费保驾护航。

东南亚多币种消费方式多样,你可以根据自身需求和消费场景灵活选择。电子钱包、银行卡、现金和BNPL等方式共同构建了丰富的支付生态,助力你高效、安全地完成每一笔交易。

各国支付方式与币种

新加坡

你在新加坡进行东南亚多币种消费时,可以选择多种币种,包括新加坡元、美元、欧元、人民币和港币。新加坡的支付方式非常多样,eNETs是本地非常受欢迎的支付方式,支持多家银行的借记卡和实时银行转账。你还可以使用银联QR码支付,适用于多种场景。UUPAY为你提供新加坡元和其他主流币种的虚拟卡服务,开卡门槛低,充值手续费全免,适合跨境和本地消费。

支付方式 | 描述 |

|---|---|

eNETs | 本地主流,支持多家银行借记卡,实时转账,安全便捷 |

QR码支付 | 银联QR码广泛应用,适合多场景 |

泰国

你在泰国可以选择银行转账、电子钱包(如TrueMoney、Rabbit LINE Pay、ShopeePay)、信用卡、借记卡、先买后付(BNPL)和现金支付。银行转账市场份额高达42%,电子钱包占25%。你可以根据消费场景选择合适方式。UUPAY支持泰铢充值和结算,帮助你轻松管理多币种账户。

支付方式 | 市场份额 |

|---|---|

电子钱包 | 25% |

银行转账 | 42% |

马来西亚

你在马来西亚主要使用马来西亚林吉特(MYR)进行消费。常见支付方式有iPay88、PayPal、DuitNow、微信支付、Grab Pay和Boost电子钱包。DuitNow和FPX为本地即时转账服务,Boost和Grab Pay则适合日常消费。UUPAY为你提供MYR虚拟卡和多币种结算,满足不同场景需求。

支付方式 | 说明 |

|---|---|

iPay88 | 支持信用卡、转账卡、网银和电子钱包 |

DuitNow | 本地即时转账服务,便捷高效 |

Boost电子钱包 | 本地主流电子钱包,支持多种支付和充值 |

印尼

你在印尼进行东南亚多币种消费时,主要使用印尼盾(IDR)。主流支付方式包括DANA、ShopeePay、Gopay、OVO和LinkAja等电子钱包。这些钱包支持二维码支付和账户转账,覆盖线上线下多种场景。UUPAY为你提供印尼盾虚拟卡,方便你跨境和本地消费。

主流支付方式:DANA、ShopeePay、Gopay、OVO、LinkAja

常用币种:印尼盾(IDR)

越南与菲律宾

你在越南和菲律宾可以选择本地电子钱包和银行转账。越南常用MoMo、ZaloPay、ViettelPay,币种为越南盾。菲律宾则以GCash和PayMaya为主,币种为菲律宾比索。UUPAY支持多币种充值和结算,帮助你在不同国家灵活消费。

小贴士:你在东南亚多币种消费时,选择UUPAY不仅能享受1U开卡、充值手续费全免等福利,还能获得合规保障和24/7全球客服支持。

实际操作与注意事项

多币种支付流程

你在东南亚多币种消费时,选择UUPAY等多币种支付平台可以大幅提升操作效率。整个流程包含以下关键步骤:

选择支持伞形账户的支付服务商,确保覆盖目标市场并满足结算周期需求。

坚持最小权限原则,每个店铺绑定唯一收款账户,避免账号复用带来的风险。

设置自动化资金路由规则,提前预设资金使用方式,提高资金流转效率。

你通过UUPAY等平台,可以在统一后台管理多个支付渠道,无需频繁切换不同系统。这样不仅简化了对账流程,还能实时查看各币种账户余额和交易明细。UUPAY支持多币种定价和结算,帮助你灵活应对不同市场的需求。

小贴士:UUPAY为新用户提供虚拟卡1U开卡、充值手续费全免、返现等专享福利。你还可以通过邀请好友获得最高50%返佣,轻松拓展收益。

汇率与手续费

你在东南亚多币种消费时,汇率和手续费直接影响实际成本。不同支付方式的汇率和手续费标准如下:

支付方式 | 汇率标准 | 手续费标准 |

|---|---|---|

信用卡 | 接近市场汇率 | 1%-3% |

跨境支付平台 | 低于信用卡 | 更低的手续费 |

稳定币支付 | 0.5%或更低 | 几乎不存在拒付风险 |

你使用信用卡时,虽然汇率接近市场价,但发卡银行通常会收取1%-3%的手续费。跨境支付平台如UUPAY,手续费更低,适合频繁进行东南亚多币种消费的用户。稳定币支付手续费最低,且拒付风险极小。

你还需要关注以下隐性成本:

支付网关处理费,通常为“百分比+固定费用”。

跨境卡组织评估费(如Visa、Mastercard),额外收取0.1%-1%。

货币转换与汇损,汇率差可能吞噬1%-2%的利润。选择支持本地币种直接结算的平台可规避强制换汇。

争议拒付与风控成本,高风险交易可能带来拒付罚款。优质平台应内置智能风控引擎,减少误判。

建议:你在选择支付渠道时,优先考虑支持本地币种结算和透明费率的平台,避免不必要的汇损和隐性费用。

安全与合规

你在进行东南亚多币种消费时,安全与合规是保障资金安全的核心。UUPAY等平台在安全合规方面具备多重优势:

统一执行反洗钱(AML)和客户身份验证(KYC)标准,降低运营风险。

坚持最小权限原则进行账户绑定,避免资金冻结风险。

通过合规性审查,确保支付服务商持有必要的牌照资质,降低资金被冻结的风险。

优化结汇路径,锁定最优汇率,减少汇损。

采用智能货币管理,支持多币种定价和动态货币转换,帮助你规避汇率波动风险。

统一后台管理支付权限,降低越权操作风险。

集成多层级权限管理,确保支付安全。

内化全球合规与风控能力,实时识别和应对各种风险,保障交易安全。

UUPAY合规资质一览(中英文对照):

资质名称 | 英文名称 | 说明 |

|---|---|---|

美国MSB牌照 | US MSB License | 美国金融犯罪执法局颁发 |

香港公司注册 | Hong Kong Company Registration | 香港合法注册 |

瑞士金融牌照 | Swiss Financial License | 瑞士金融监管机构颁发 |

巴西牌照申请中 | Brazil License (In Application) | 巴西金融监管机构 |

PCIDSS一级认证 | PCIDSS Level 1 Certification | 国际支付卡行业数据安全标准最高等级 |

7x24小时全球客服 | 7x24 Global Customer Service | 全天候多语种客户支持 |

温馨提示:你选择UUPAY等合规平台,不仅能享受安全保障,还能获得专属福利和高效服务。邀请好友注册还能获得最高50%佣金返现,助你轻松拓展收益。

你在东南亚多币种消费时,合理选择合规、安全、低成本的支付平台,将大幅提升资金流转效率和消费体验。

东南亚多币种消费趋势

数字钱包发展

你在东南亚可以明显感受到数字钱包的普及速度。数据显示,数字钱包总交易额年增长率达到26.8%,用户数量增长10.5%,超过1000万人使用。商家接触点增长43.1%,已突破50万个。下表展示了相关数据:

指标 | 增长率 | 数值 |

|---|---|---|

总交易额 | 26.8% | 29亿令吉 |

用户数量 | 10.5% | 超过1000万人 |

贷款额 | 超过两倍 | N/A |

商家接触点 | 43.1% | 超过50万个 |

你选择数字钱包不仅方便,还能享受更快的支付体验。未来,数字钱包将继续推动东南亚多币种消费的普及。

创新支付平台

你在跨境消费时,创新支付平台如UUPAY为你带来更多选择。近年来,马来西亚跨境交易量激增,企业和消费者对高效金融基础设施的需求不断上升。你可以看到:

跨境交易量快速增长,年化汇款处理量突破20亿令吉。

94%的马来西亚消费者愿意进行跨境购物。

未来十年,数字支付将向无国界化、开放金融和AI自动化方向发展。

UUPAY不仅合规资质齐全,还为你提供1U开卡、充值手续费全免等福利。你邀请朋友注册还能获得高额返佣,提升收益体验。

消费体验提升

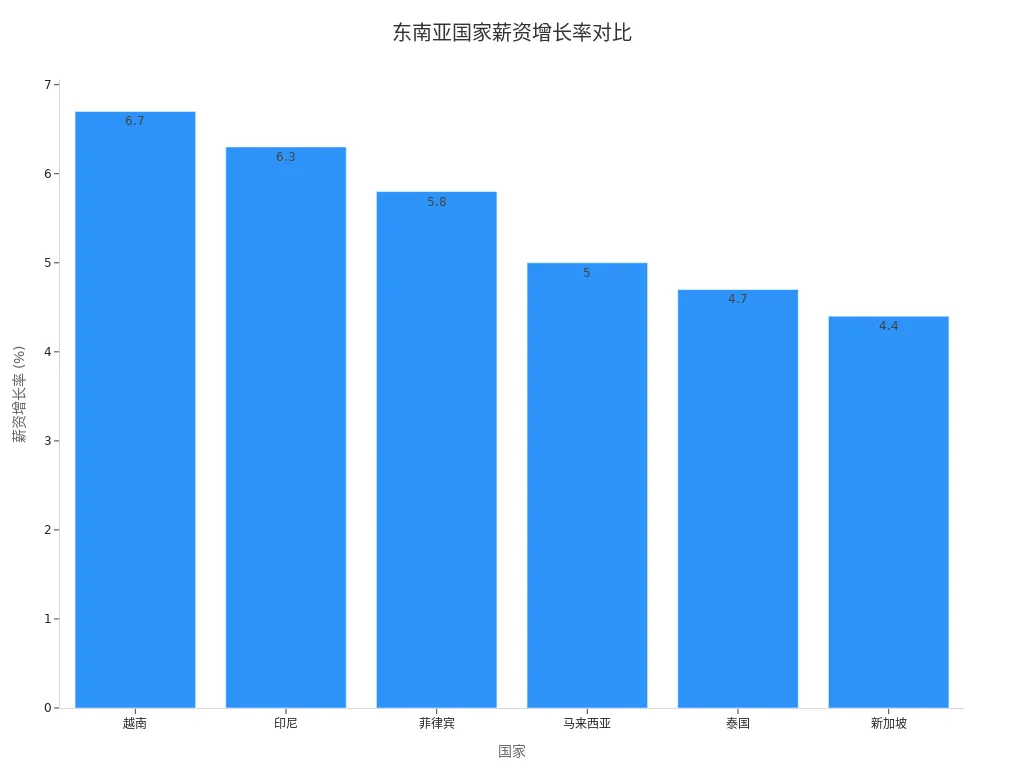

你在东南亚多币种消费时,体验将持续优化。随着薪资增长,消费能力提升。下表展示了未来三年主要国家薪资增长率:

国家 | 薪资增长率 |

|---|---|

越南 | 6.7% |

印尼 | 6.3% |

菲律宾 | 5.8% |

马来西亚 | 5% |

泰国 | 4.7% |

新加坡 | 4.4% |

你将享受到更智能、更安全的支付服务。东南亚多币种消费生态正不断完善,助力你轻松应对多元化的消费需求。

你在东南亚多币种消费时,应优先选择合规平台如UUPAY。你可以享受1U开卡、充值免手续费等福利。你邀请朋友还能获得高返佣。合规保障让你的资金更安全,消费更高效。

FAQ

多币种消费时,如何选择合适的支付方式?

你可以根据消费场景、币种需求和手续费标准选择。电子钱包适合日常消费,虚拟卡适合跨境支付。

UUPAY有哪些合规资质和用户福利?

你使用UUPAY时,享受美国MSB牌照、瑞士牌照、PCIDSS一级认证。新用户1U开卡返现,充值手续费全免。

如何提升多币种消费的安全性?

你要选择合规平台,开启账户安全设置。UUPAY提供24/7全球客服,帮助你及时处理风险问题。

另见

© Copyright 2026 UUPAY-ZH-CN - All Rights Reserved.